Pourquoi la comptabilitﺣ۸ analytique doit ﺣ۹tre importante pour le manager?

|

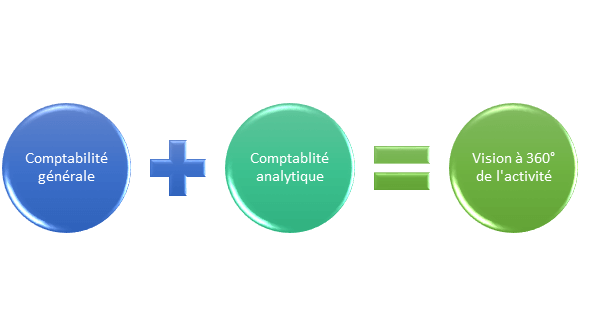

Pourquoi la comptabilitﺣ۸ analytique doit ﺣ۹tre importante pour le manager? La comptabilitﺣ۸ gﺣ۸nﺣ۸rale donne une vue globale des comptes de lﻗentreprise suivant des normes prescrites par la lﺣ۸gislation locale, la comptabilitﺣ۸ analytique prﺣ۸sente quant ﺣ elle, une vision analytique dﺣ۸taillﺣ۸e de chaque activitﺣ۸ en fonction des objectifs de gestion. Cette technique a plusieurs avantages, entre autres : Il apparait alors quﻗelle est propre ﺣ chaque activitﺣ۸. Ce systﺣ۷me de mesure est subjectif ﺣ chaque manager, ﺣ son style de management et ﺣ sa maniﺣ۷re de penser son activitﺣ۸. La comptabilitﺣ۸ analytique prend alors une direction diffﺣ۸rente de la comptabilitﺣ۸ gﺣ۸nﺣ۸rale car au lieu dﻗaffecter les informations dans une codification stricte dﺣ۸finie par lﻗEtat, qui nﻗest pas toujours compris des managers ou qui dﺣ۸pend de lﻗenvironnement local, elle affecte les informations par destination dans un langage dﺣ۸fini et compris par le management.

Pour se faire, la comptabilitﺣ۸ analytique va rﺣ۸cupﺣ۸rer les informations de la comptabilitﺣ۸ gﺣ۸nﺣ۸rale et va les rﺣ۸orienter en les harmonisant afin de les rendre plus facile ﺣ comprendre pour le manager. Chaque entreprise peut sﻗﺣ۸tablir en fonction de sa stratﺣ۸gie managﺣ۸riale un ou plusieurs plans comptables analytiques. Cﻗest en ce sens quﻗen comptabilitﺣ۸ analytique, la rﺣ۷gle principale est celle qui a ﺣ۸tﺣ۸ imposﺣ۸e par le manager.

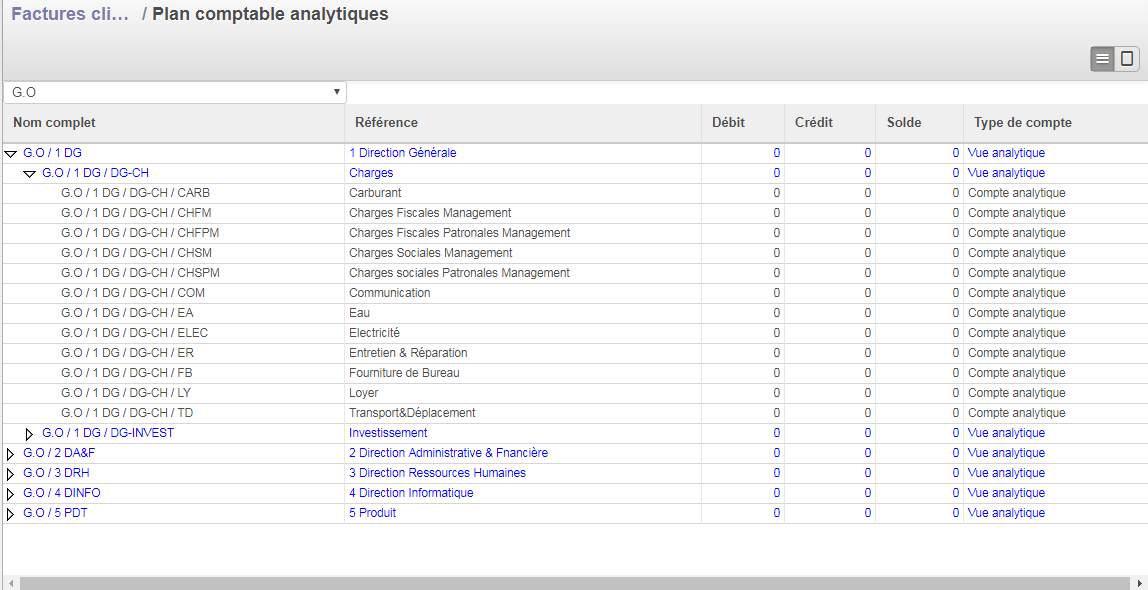

Comment ﺣ۸tablir une comptabilitﺣ۸ analytique efficace ? Eh bien no stress ! La procﺣ۸dure est simple et accessible ﺣ tous. Nous vous proposons les ﺣ۸tapes suivantes : 2- Classifiez, catﺣ۸gorisez sous forme de comptes libellﺣ۸s, codifiﺣ۸s et structurﺣ۸s les opﺣ۸rations de lﻗentreprise en fonction des besoins du manager : il est nﺣ۸cessaire ici de regrouper dans des comptes crﺣ۸es ﺣ cet effet les opﺣ۸rations qui permettront de dﺣ۸terminer les valeurs ou agrﺣ۸gats demandﺣ۸s par le manager dans le point prﺣ۸cﺣ۷dent Exemple de structure de comptes analytiques reflﺣ۸tant le cout de chaque dﺣ۸partement

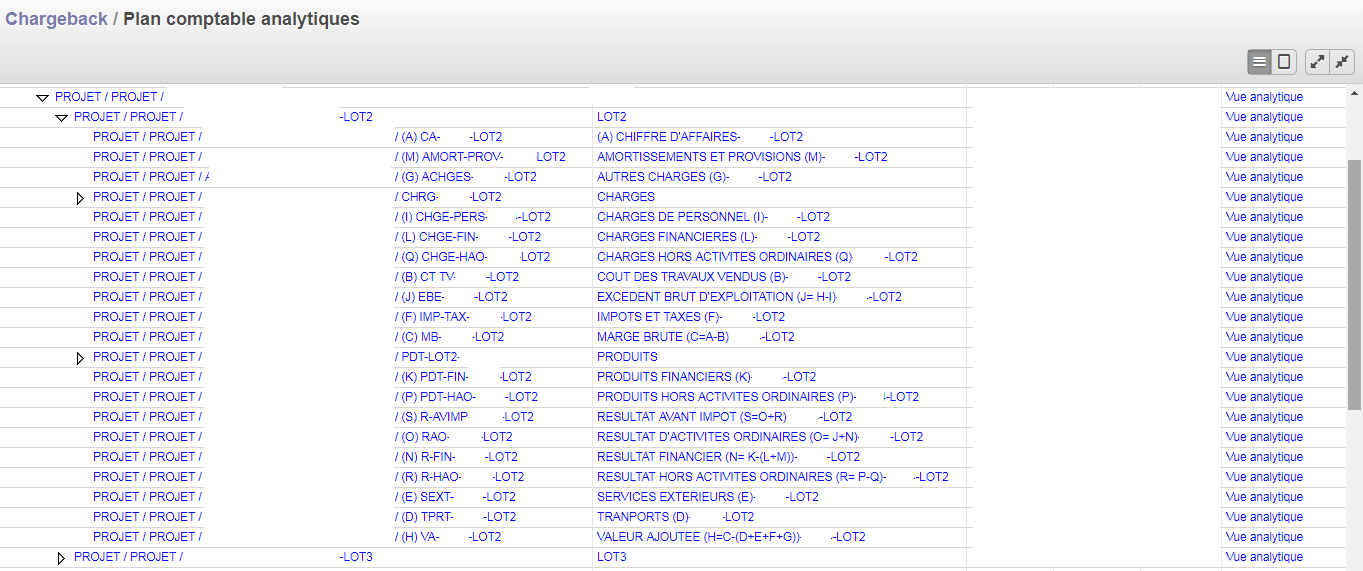

Exemple de structure de comptes analytiques reflﺣ۸tant les soldes intermﺣ۸diaires de gestion par projet

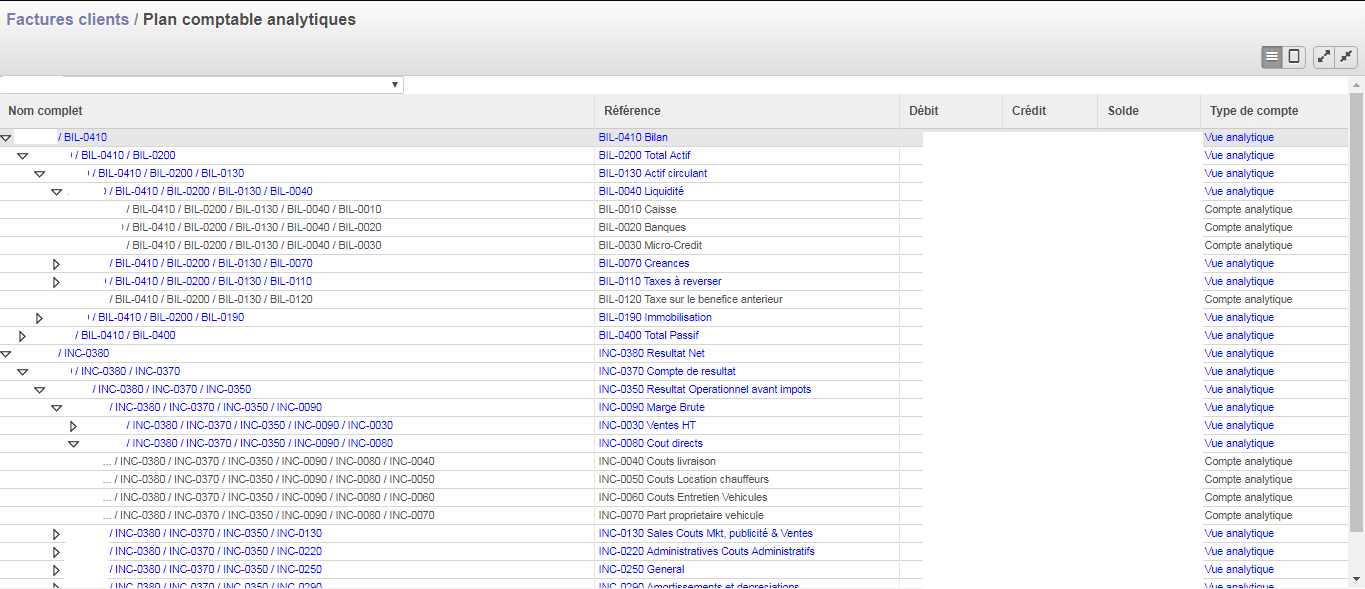

Exemple de structure de comptes analytiques suivant la logique du bilan et du compte de rﺣ۸sultat anglo-saxon

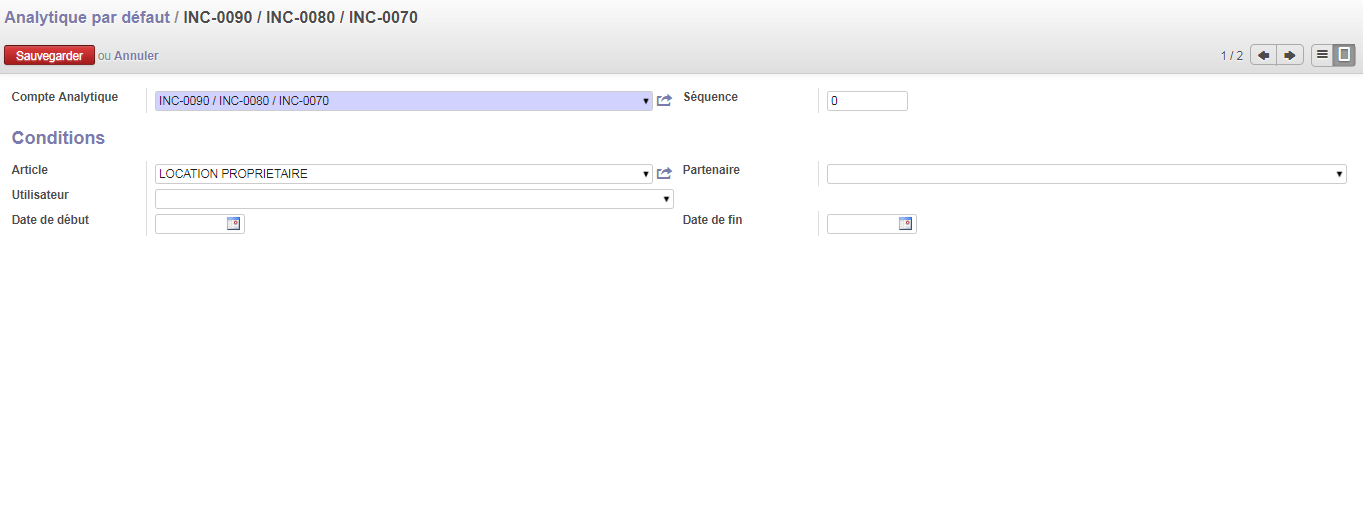

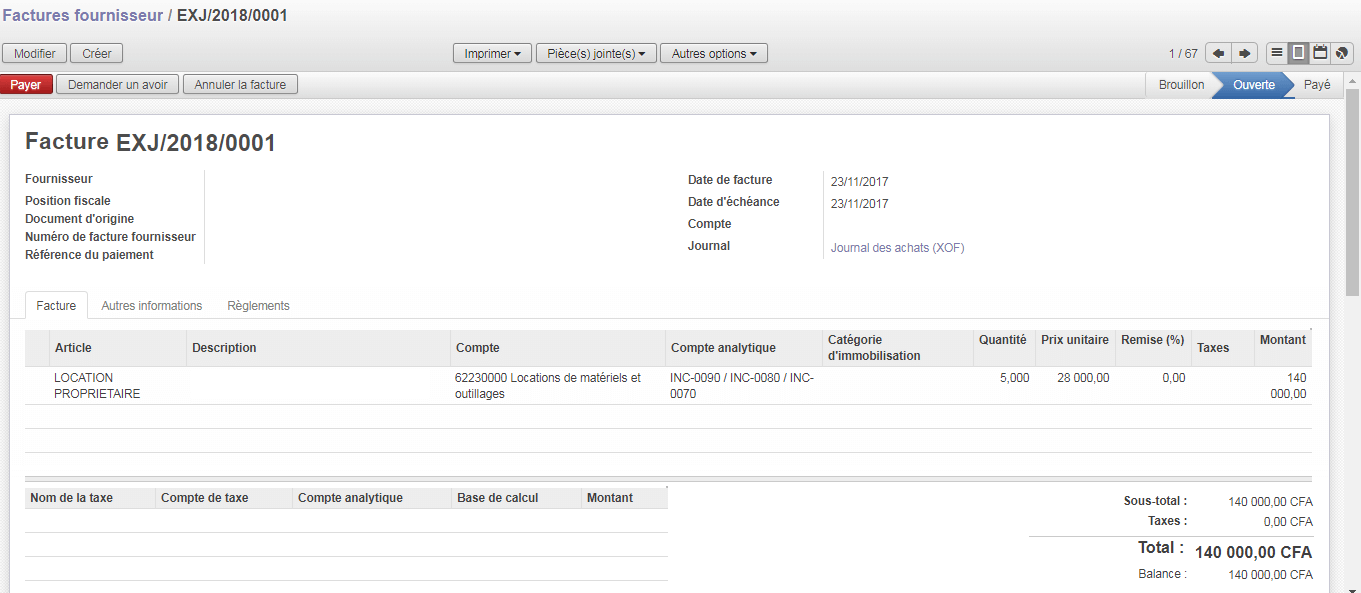

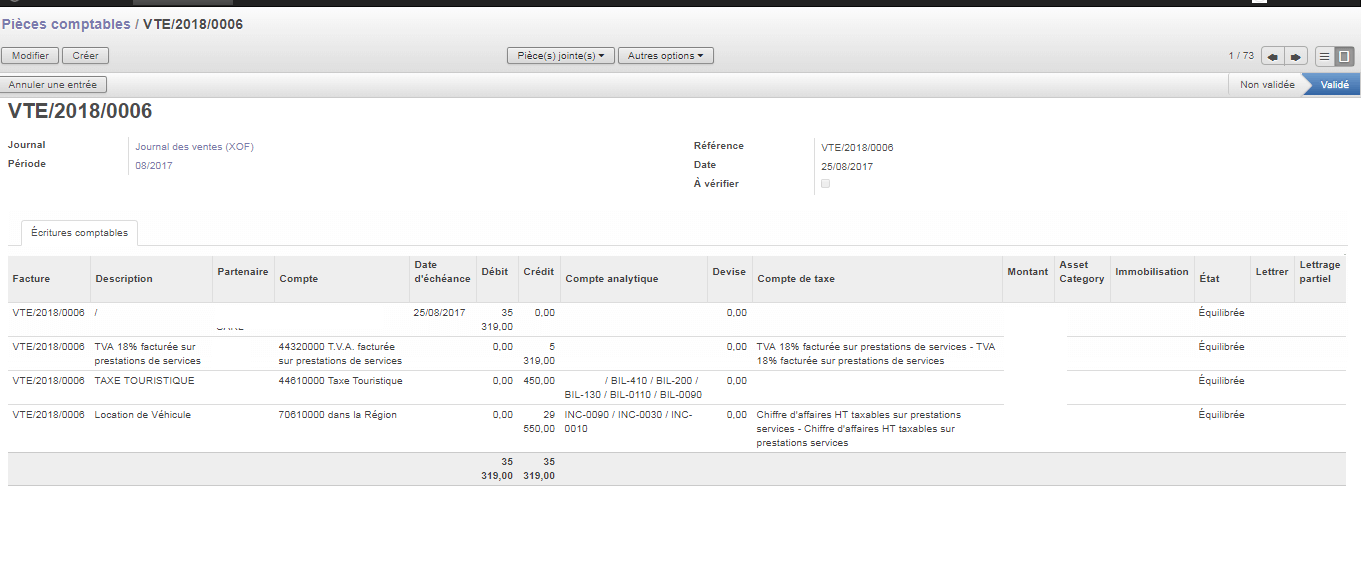

3- Mettez en place des outils de suivis en termes dﻗenregistrement des opﺣ۸rations suivant notre classification : ﺣ ce niveau, un bon outil de gestion devrait au moins vous permettre de crﺣ۸er plusieurs comptes analytiques, de pouvoir y faire des imputations analytiques ou de les automatiser afin que les ﺣ۸critures de comptabilitﺣ۸ gﺣ۸nﺣ۸rale et analytique soient passﺣ۸es simultanﺣ۸ment Exemple dﻗimputation analytique automatisﺣ۸e avec Odoo

Imputation analytique au moment de la facturation

Imputation analytique lors de lﻗﺣ۸dition des piﺣ۷ces comptables

4- Mettre en place et planifier des reporting c'est-ﺣ -dire des rapports fait selon la forme, la frﺣ۸quence et les besoins du manager : ils peuvent ﺣ۹tre journaliers, hebdomadaires ou mensuels cependant, leur forme doit permettre au manager de pouvoir rapidement les comprendre et en saisir lﻗinformation essentielle; ils doivent aussi ﺣ۹tre immﺣ۸diatement disponibles afin de permettre au manager dﻗavoir le temps de prendre ses dﺣ۸cisions. Aprﺣ۷s tout ce qui prﺣ۸cﺣ۷de vous vous demandez encore pourquoi devriez-vous ﺣ۸tablir une comptabilitﺣ۸ analytique ? Eh bien, sachez que la comptabilitﺣ۸ analytique dﻗune entreprise, bien quﻗayant un caractﺣ۷re facultatif au regard de la loi, est un instrument dﻗaide ﺣ la dﺣ۸cision interne qui complﺣ۷te la comptabilitﺣ۸ gﺣ۸nﺣ۸rale. Il permet au manager de comprendre facilement les opﺣ۸rations de lﻗentreprise sans pour autant ﺣ۹tre expert ou spﺣ۸cialiste en finance ou en gestion dﻗentreprise. Cet outil amﺣ۸liore ses capacitﺣ۸s ﺣ prendre des dﺣ۸cisions efficaces.

|

Liste des articles

- 5 Raisons d'utiliser nos tableaux de bord PME LEADERS

- Avec PME Leaders, soyez plus rﺣ۸actifs et compﺣ۸titifs que vos concurrents

- Dﺣ۸couvrez notre application mobile PME Leaders Mobile

- Expﺣ۸rience Client - Mise en place de systﺣ۷me de gestion PME LEADERS - Partie 1

- Expﺣ۸rience Client - Mise en place de systﺣ۷me de gestion PME LEADERS - Partie 2

- Le Kit starter pour les StartUp qui bougent : PME LEADERS

- Maﺣ؟trisez votre gestion avec PME Leaders

- Organisation comptable et bonnes pratiques de gestion

- Pourquoi la comptabilitﺣ۸ analytique doit ﺣ۹tre importante pour le manager?